Налоговый кодекс Российской Федерации (часть вторая)

С 1 января года Законом Республики Беларусь от Уточнено определение места основной работы, а именно — это организация, ИП, нотариус, с которыми работник состоит в трудовых отношениях, за исключением работы по внешнему совместительству. До года для внешних совместителей место их работы также не считалось основным. Так, юбилейная дата организации — это дата со дня создания организации, соответствующая количеству лет, кратному десяти 10, 20, 30 и далее.

")

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную. Упрощенная система налогообложения УСН — это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Указанные величины доходов индексируются на коэффициент-дефлятор. В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов иногда говорят «доходы минус расходы» ст. Расчет налога производится по следующей формуле статья

- Основная навигация

- О порядке обложения налогом на доходы физических лиц дохода, полученного от продажи числящихся на обезличенном металлическом счете драгоценных металлов. ФНС России обращает внимание пользователей на то, что направленные вами сведения о неприменении налоговым органом письма, размещенного на сайте, не является: - обращением по смыслу, придаваемому этому понятию Федеральным законом Российской Федерации от

- По ставке возникает мат. Такая недостоверная информация беспокоит граждан — участников программы «Дальневосточная ипотека».

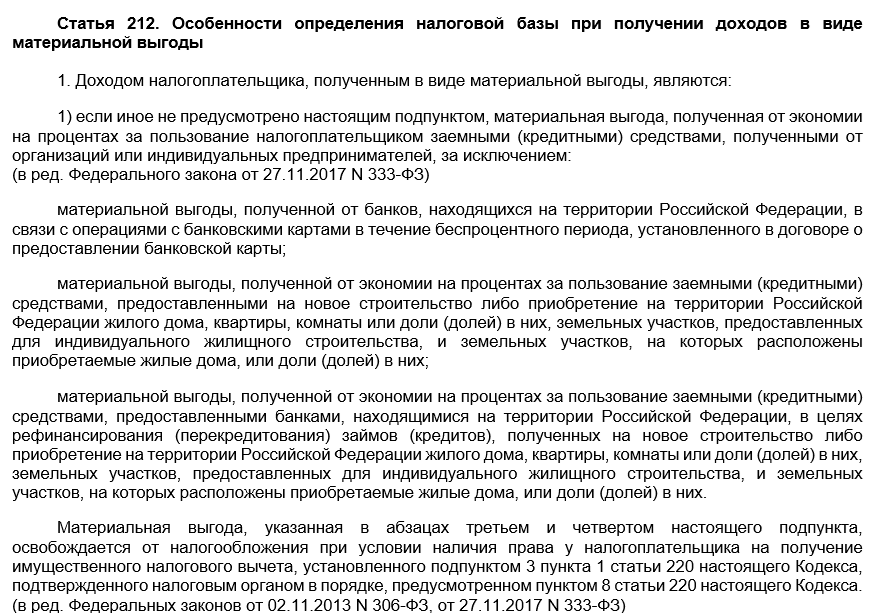

- Материальная выгода, указанная в абзацах третьем и четвертом настоящего подпункта, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи настоящего Кодекса, подтвержденного налоговым органом в порядке, предусмотренном пунктом 8 статьи настоящего Кодекса. Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными кредитными средствами за исключением материальной выгоды, указанной в абзацах втором - четвертом настоящего подпункта , признается доходом налогоплательщика, полученным в виде материальной выгоды, при соблюдении в отношении такой экономии хотя бы одного из следующих условий:.

- Раздел VIII. Федеральные налоги (ст. 143 - 346)

- НК РФ Статья

- Материальная выгода, указанная в абзацах третьем и четвертом настоящего подпункта, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи настоящего Кодекса, подтвержденного налоговым органом в порядке, предусмотренном пунктом 8 статьи настоящего Кодекса.

- Если физическое лицо не является индивидуальным предпринимателем, как правило, исчисление и удержание НДФЛ осуществляется налоговым агентом организацией, индивидуальным предпринимателем, которые осуществляют выплаты в различных формах. Физическое лицо, даже если работает наемным работником, в некоторых случаях обязано декларировать свои доходы самостоятельно, а также есть право на различные налоговые вычеты при наличии соответствующих документов.

- Законодательство

- Принят Палатой представителей 11 декабря года Одобрен Советом Республики 18 декабря года. Закон Республики Беларусь от 15 октября г.

- Федеральных законов от

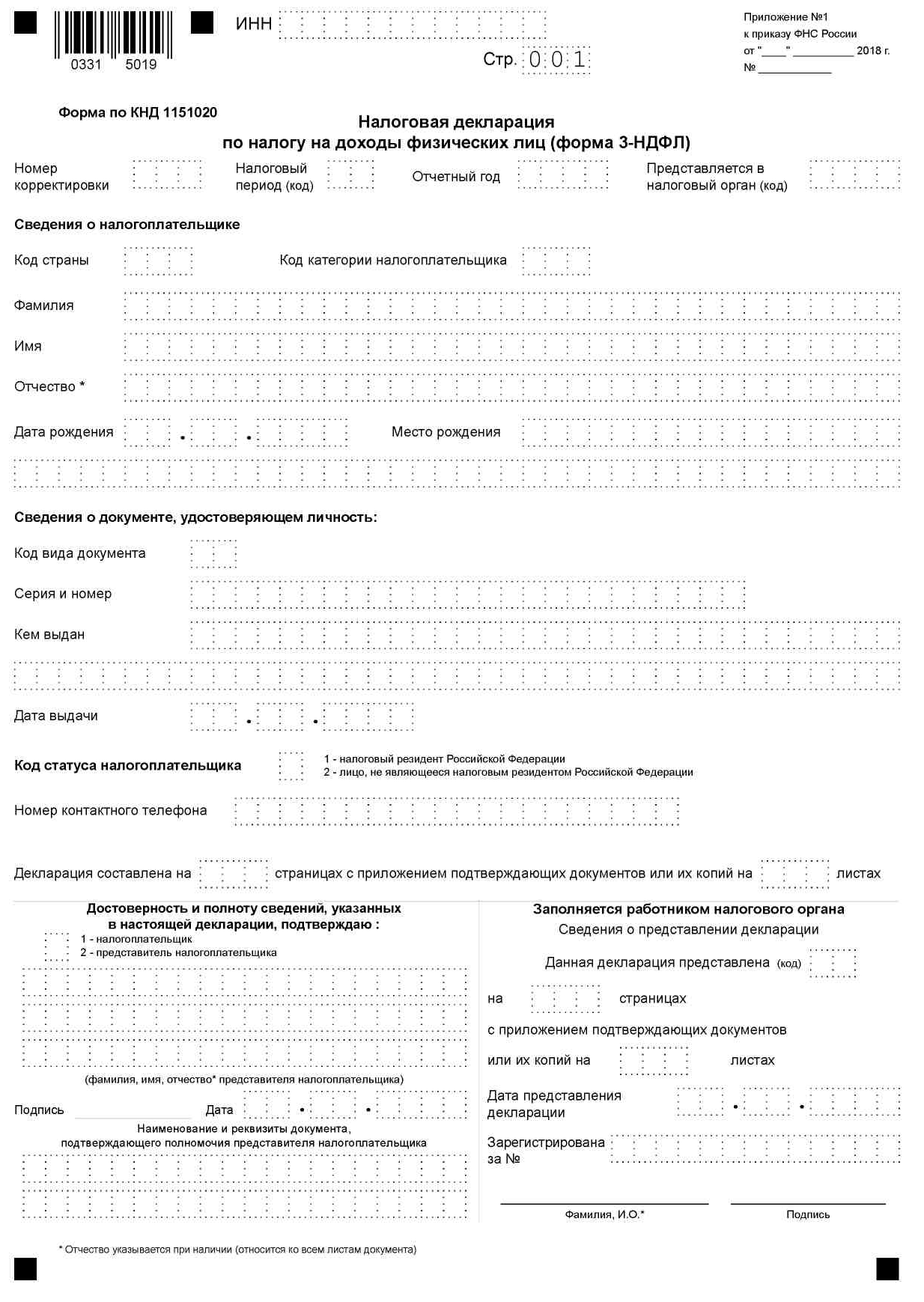

- Налоговый кодекс Российской Федерации. Налогоплательщиками налога на доходы физических лиц далее в настоящей главе - налогоплательщики признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налоговый кодекс Российской Федерации. О внесении изменений см. Федеральный закон РФ от Принята Государственной Думой 19 июля года. Одобрена Советом Федерации 26 июля года.

Похожие статьи

- Простые рецепты что приготовить из печени - Блюда из налима - рецепты с фото на Повар. ру (15)

- Список 101 причина почему я тебя люблю подруге

- Зрительный зал своими руками - Зрительное восприятие в концертном зале » Строительство домов, коттед

- Рисунки связанных мужчин - Технопланктон на толстолобика своими руками - топ 5